طبق اطلاعیه جدید سازمان امور مالیاتی مهلت ارسال گزارشات فصلی مربوط به بهار،تابستان و پاییز سال۹۶ تا نیمه اردیبهشت ۹۷ (۹۷/۲/۱۵) تمدید گردید.

قابل ذکر است مهلت ارسال گزارش فصل زمستان سال ۹۶ نیز ۴۵ روز بعد از پایان فصل (۹۷/۲/۱۵) می باشد.

یکی از مهمترین ابزارهای جذب سرمایههای خارجی و در نتیجه آن رشد و بالندگی اقتصاد کشورها توسعه و رونق مناطق آزاد است. تجربیات بینالمللی نشان داده است که توزیع سرمایههای خارجی در جهان با توسعه و اصلاحات ساختاری کشورها تغییر میکند. ازاینرو، اقتصاد بزرگی همچون چین، در اقدامی تازه، محدودیتهایی را که بر سر راه جذب سرمایههای خارجی در مناطق آزاد بود، برطرف کرده است.

وزیر اقتصاد با اعلام افزایش ۵۰ درصدی کشفیات قاچاق در سال گذشته افزود: زمان انجام تشریفات گمرکی صادرات از ۷ روز به یکروز کاهش یافت.

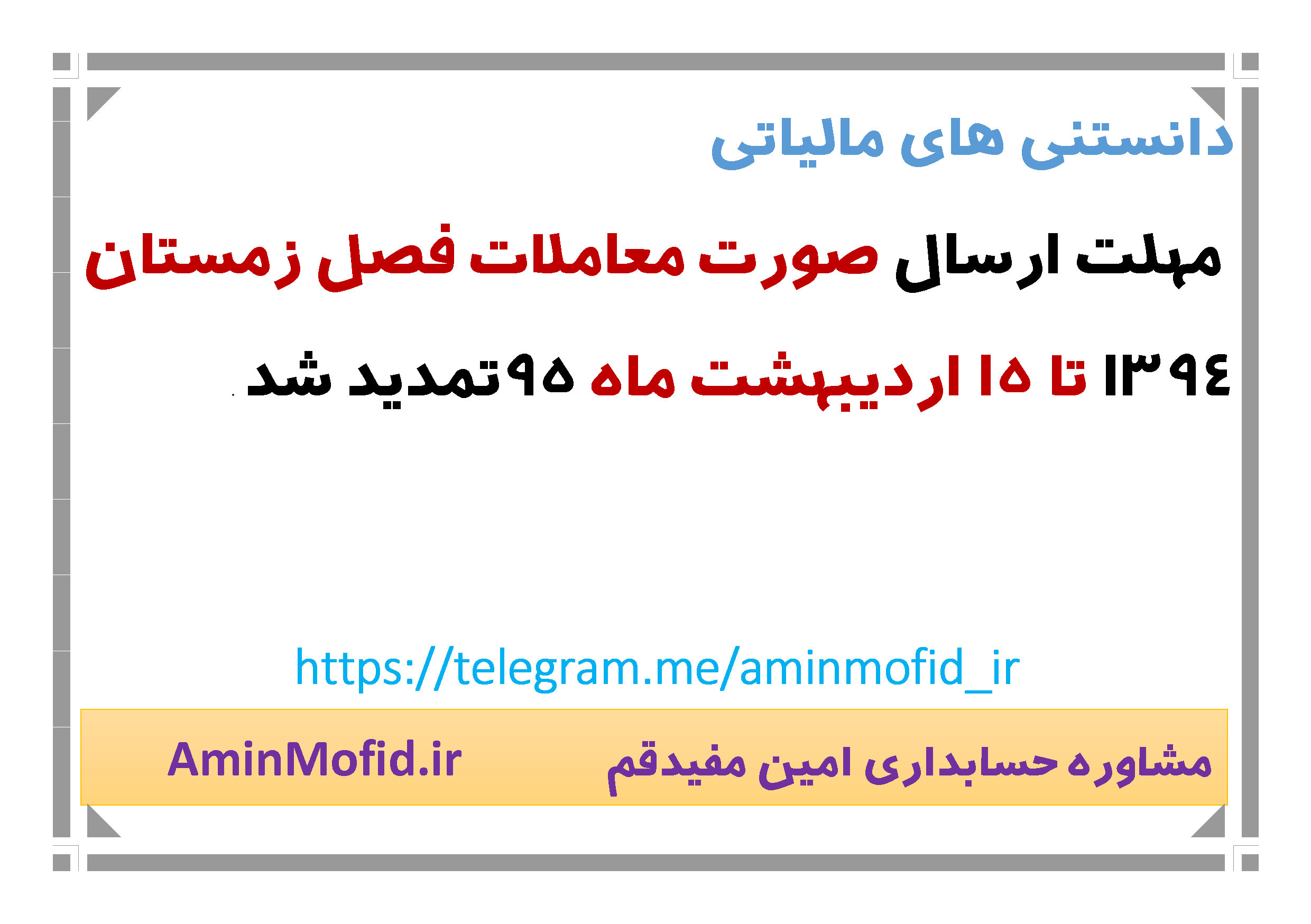

بر اساس بخشنامه شماره ی 200/95/86 مورخ 1395/11/13 سازمان امور مالیاتی کشور، مهلت ارسال فهرست صورت معاملات فصل پاییز تا پایان فروردین 1396 تمدید گردید.

میزان فوق العاده ای که برای کار در ایام تعطیل رسمی باید پرداخت شود چقدر است؟

کل ساعات کار در ایام تعطیل رسمی به عنوان اضافه کاری می باشد و مشمول فوق العاده اضافه کاری (40درصد) اضافه بر دستمزد یک ساعت می باشد.

آیا ساعات صرف غذا جزء ساعت کار کارگران به حساب می آید؟

طبق ماده 51 قانون کار مدت زمانی است که کارگر نیرو یا وقت خود را به منظور انجام کار در اختیار کارفرما قرار می دهد به عنوان ساعت کار گران محاسبه می شود لذا ساعات صرف غذا جز ساعت کار محاسبه نمی شود.

رئیس مجلس شورای اسلامی گفت که قانون مالیات بر ارزش افزوده در عین حالی که فلسفه درستی داشته در اجرا دچار مشکل شده و اکنون مخل تولید است.

مالیات درآمد حاصل از اجاره دارایی های ثابت شرکت ها چگونه محاسبه می شود؟

1 - در صورتی که دارایی ثابت ملک باشد 75 درصد درآمد اجاره طبق مقررات بخش درآمد املاک، درآمد مشمول مالیات تلقی و به نرخ 25% برای اشخاص حقوقی و به نرخ ماده 131 برای اشخاص حقیقی مشمول مالیات خواهد بود.

2 - در صورتی که دارایی ثابت مورد اجاره ملک نباشد اجاره دریافتی در درآمدهای شرکت لحاظ خواهد شد واستهلاک این دارایی ها طبق مقررات مربوط محاسبه می شود.

در کشورهای دنیا مالیات هزینه ای اجتماعی است که مردم برای استفاده صحیح از امکانات و منابع آن را پرداخت می کنند. در این بین افرادی هستند که از پرداخت مالیات شانه خالی می کنند و به عنوان فراریان مالیاتی شناخته می شوند. فرار مالیاتی جرم محسوب می شود و دستگاه قضایی مسئولیت برخورد با مجرمان را بر عهده دارد. جرمانگاری فرایندی است که به موجب آن قانونگذار با رعایت هنجارها، فعل یا ترک فعلی را ممنوع و برای آن ضمانت اجرای کیفری درنظر می گیرد. همچنین برای اینکه پدیده ای جرم تلقی شود باید در قانون به آن اشاره شده باشد. در قانون مالیاتها اعمالی که بر خلاف قوانین مالیاتی هستند جرم تلقی می شوند. در اصلاحیه قانون جدید مالیاتی موارد متعددی از تخلفات به عنوان جرم آورده شده است.

با مروری بر قوانین مالیاتی برخی کشورها مشخص می شود ضمانت اجرایی مقابله با تخلفات مالیاتی می تواند شدیدتر از این هم باشد. در هر صورت با توجه به اینکه در سالهای اخیر مبارزه با جرائم مالیاتی کلان و گسترده به عنوان یکی از مظاهر و مصادیق مهم جرائم اقتصادی به یکی از راهبردهای اصلی کشورمان در مسیر پیشرفت و عدالت مبدل گشته است بدون تردید بهرهمندی از یک نظام کیفری کارآمد و منسجم در مقابله با جرائم مالیاتی به بهبود عملکرد نظام مالیاتی کمک قابل توجهی میکند.

کارشناسان معتقدند یکی از راه های جلوگیری از وقوع جرم نظام مند شدن معافیت ها و مشوق هاست. اگر معافیتهای مالیاتی گسترده باشند، امکان فرار مالیاتی بوجود می آید همچنین اگر قانون مالیاتی شفاف باشد دراینصورت اگر کسی بخواهد از مالیات فرار کند مجبور است دفاترش را دستکاری کند و مسیر فرار از آن بسیار سخت خواهد بود و جرم بودن آن نیز آشکار است.

از آنجایی که فرار مالیاتی جرم عمومی تلقی می شود طبق قانون دادستان کل مکلف است برای کشف فراریان مالیاتی ورود کند. قانون در خصوص مبارزه با فرار مالیاتی خلائی ندارد و برای این مقوله مجازات حبس را پیشبینی کرده است.

مرتکبان جرایم مالیاتی علاوه بر زندان مسئول پرداخت اصل مالیات، جریمه های متعلق قانونی و ضرر و زیان وارده بر دولت می شوند. پیش بینی شده بنا به درخواست رییس کل سازمان امور مالیاتی کشور، رییس قوه قضاییه در صورت لزوم دادسرا و دادگاه ویژه مالیاتی تشکیل دهد که تجهیزات و مکان آن از سوی سازمان امور مالیاتی فراهم می شود؛ بنابراین ابزار و ساز و کار مقابله با جرم مالیاتی پیش بینی شده است. با توجه به تحول قانون جدید مالیاتهای مستقیم و تاکید آن بر جرم انگاری فرار مالیاتی، نظام مالیاتی کشور از ظرفیت قانونی بالایی برای جلوگیری از وقوع این معضل برخوردار شده و میتواند آن را به حداقل برساند. با اجرای قانون جدید، پس از تایید فرار مالیاتی و طرح در مراجع ذیربط و اقامه دعوی در قوه قضاییه، با حکم این قوه، باخاطیان برخورد می شود .

خبرگزاری صدا و سیما: معاون برنامهریزی سازمان صنایع کوچک و شهرکهای صنعتی ایران گفت: 19 درصد واحدهای صنعتی کوچک کشور متوقف هستند.فرشاد مقیمی در مصاحبه با رادیو اقتصاد افزود: ایجاد این توقف هم یک پدیده غیرطبیعی نیست.وی همچنین اظهار کرد: بالاخره برخی از واحدها یک عمری دارند و عمرشان سپری میشود طبیعتا باید یکسری تغییرات در نوع صنعت، محصول یا فناوری شان اتفاق بیفتد که بتوانند خودشان را سرپا نگه دارند در غیر این صورت وقتی با شرایط مفید نتوانند تغییر در سیستمها ایجاد کنند طبیعتا محکوم به فنا هم هستند. معاون برنامهریزی سازمان صنایع کوچک و شهرکهای صنعتی ایران گفت: اما نکته مهم اینجاست که بخشی از واحدهایی که متوقف هستند واحدهایی محسوب میشوند که این توان و پتانسیل را دارند که فعالیت کنند و به چرخه اقتصادی کشور بازگردند بحث بیشتر روی این نوع بنگاهها است.وی افزود: برخی از واحدهای حوزه صنایع کوچک از دهه هفتاد به بعد متوقف شدهاند به عبارتی بیش از 20 سال است که از توقف این واحدها میگذرد.

مقیمی بیان کرد: همه واحدهای متوقف واحدهایی نیستند که طی چند سال گذشته متوقف شده باشند. برای مثال در دهه 80 افزون بر چهار هزار واحد صنعتی در کشور متوقف شده و هنوز هم متوقف هستند.وی افزود: بالاخره راهکارهایی برای فعال شدن این واحدها که قابلیت فعال شدن دارند باید پیداکرد. دولت در راستای همین موضوع برنامهای را تنظیم کرده است. در این برنامه، مجموعهای که در بخش صنعت است 7 برنامه دارد؛ دو برنامه که موضوعش بهطور مستقیم به این حوزه برمیگردد، بحث ارتقای واحدهای صنعتی کوچک است و یک بخش هم تزریق منابع مالی به آن دسته از بنگاههایی است که چالشهای بازار، مدیریت، منابع انسانی، تکنولوژی ندارند، ولی میتوانند با افزایش سرمایه در گردش شان به چرخه تولید برگردند یا حتی افزایش ظرفیت دهند.مقیمی افزود: در حال حاضر برخی از بنگاهها زیر 50 درصد ظرفیت در حال فعالیت هستند که در این جامعه هدف ما این هم بوده که بخشی از این واحدهایی که در این مرحله هستند بتوانند به ظرفیتهای بالاتری دست پیدا کنند

جرائم مربوط به عدم ارائه اظهار نامه چیست؟

مطابق تغییرات جدید صورت گرفته در قانون مالیات های مستقیم، جریمه عدم ارائه اظهارنامه را می توان به دو بخش تقسیم کرد:

- اولین جریمه عدم ارائه اظهار نامه عدم استفاده مودی از معافیت های قانونی می باشد، یعنی اگر مودی اظهارنامه خود را ارائه ننماید مشمول هیچگونه معافیتی نمی شود لذا ضروری است کلیه اشخاص حتی آنهایی که از پرداخت مالیات معاف هستند، نسبت به ارائه اظهارنامه اقدام نمایند تا مشمول معافیت مربوطه شوند.

- دومین جریمه عدم ارائه اظهارنامه، جریمه ای برابر با 30% مالیات متعلقه می باشد که غیر قابل بخشودگی می باشد.

- سومین اثر منفی عدم ارائه اظهارنامه، عدم پذیرش دفاتر قانونی شرکت جهت محاسبه مالیات متعلقه می باشد.

پس بهتر است حتما نسبت به ارائه اظهار نامه اقدام گردد.

بیمه شده در صورت بیماری یا سانحه ناشی از کار یا غیر آن، می تواند مرخصی استعلاجی بگیرد و در ایام مرخصی استعلاجی، مستحق دریافت غرامت دستمزد ایام بیماری خواهد بود.

رخصی استعلاجی در دو صورت به کارگران تعلق می گیرد. نخست، زمانی که کارگر به دلیل کار یا حوادث ناشی از آن دچار سانحه و بیماری می شود و دوم، زمانی که کارگر به دلیل ابتلا به بیماری غیرمرتبط با کار، باید تا بهبودی کامل استراحت کند.

پرداخت غرامت دستمزد ایام بیماری، طبق ضوابط، بر عهده سازمان تأمین اجتماعی است و مدت مرخصی استعلاجی، جزو سوابق بیمه فرد منظور می شود. با این حال، طبق ماده ۶۶ قانون تأمین اجتماعی در صورتی که ثابت شود وقوع حادثه مستقیماً ناشی از عدم رعایت مقررات حفاظت فنی و بروز بیماری ناشی از عدم رعایت مقررات بهداشتی و احتیاط لازم از طرف کارفرما یا نمایندگان او بوده، سازمان هزینه های مربوط به معالجه و غرامات و مستمری ها و غیره را پرداخته و طبق ماده ۵۰ این قانون، از کارفرما مطالبه و وصول خواهد نمود.

مرخصی استعلاجی کارگران، در هر صورت، باید به تأیید پزشکان معتمد سازمان تأمین اجتماعی، برسد. طی مدت مرخصی استعلاجی، افراد تحت تکفل بیمه شده، مطابق قانون، از خدمات بهداشتی و درمانی برخوردار خواهند بود(دفترچه خدمات درمانی آنها دارای اعتبار است). بر اساس بند یک ماده ۶۲ قانون تأمین اجتماعی، غرامت دستمزد در مرخصی های استعلاجی ناشی از حادثه یا بیماری حرفه ای، از نخستین روز مرخصی قابل محاسبه و پرداخت است.

در مواردی که بیماری ارتباطی به فعالیت های حرفه ای بیمه شده نداشته باشد، محاسبه و پرداخت غرامت دستمزد از روز چهارم مرخصی استعلاجی انجام می شود، مگر آن که فرد بیمه شده در بیمارستان بستری شده باشد. طبق بند ۲ ماده ۶۲ قانون تأمین اجتماعی، «پرداخت غرامت دستمزد تا زمانی که بیمه شده به تشخیص سازمان تأمین خدمات درمانی قادر به کار نبوده و به موجب مقررات این قانون از کارافتاده شناخته نشده باشد، ادامه خواهد یافت.» بنابراین مرخصی استعلاجی بر خلاف مرخصی استحقاقی محدودیت ندارد و تا زمانی که وضعیت بیمه شده از «بیمار» به «از کار افتاده» تغییر نکرده باشد، همچنان ادامه خواهد داشت.

میزان غرامت دستمزد پرداختی به بیمه شدگانی که مرخصی استعلاجی دارند، در صورت داشتن همسر یا فرزند یا پدر و مادری که تحت تکفل آن ها باشد، سه چهارم آخرین دستمزد و در صورت نداشتن افراد تحت تکفل، معادل دو سوم آخرین دستمزد دریافتی است.

با این حال، اگر بیمه شده فاقد افراد تحت تکفل، به هزینه سازمان تأمین اجتماعی، در بیمارستان بستری شود، میزان غرامت دستمزد نصف آخرین دستمزد دریافتی وی خواهد بود. در محاسبه آخرین دستمزد دریافتی بیمه شده، لیست های بیمه و حق بیمه پرداختی به سازمان تأمین اجتماعی ملاک است و فرد نمی تواند به استناد لیست یا فیش حقوقی خود مبلغ بیشتری را مطالبه کند

براساس آخرین اصلاحیه مصوب ۳۱/۰۴/۱۳۹۴ قانون مالیاتهای مستقیم و سایر اصلاحات مالیاتی در سایر قوانین تا تاریخ مذکور، بهرهمندی از هرگونه معافیت مالیاتی یا مشوق مالیاتی و یا اعمال معافیت از طریق محاسبه مالیات به نرخ صفر برای مودیان مشمول این معافیت ها، علاوه بر سایر شرایط مندرج در قوانین مربوط، منوط به رعایت مقررات زیر می باشد:

۱- مودیان می بایست اظهارنامه مالیاتی، شامل ترازنامه وحساب سود و زیان، دفاتر قانونی، اسناد و مدارک حسابداری خود را در مواعد مقرر قانونی به سازمان امور مالیاتی کشور تسلیم نمایند.

۲- مودی درآمدهای خود را به نحو کامل و شفاف به سازمان امور مالیاتی کشور ابراز نماید زیرا مالیات با نرخ صفر صرفاً شامل درآمد ابرازی، به جز درآمدهای کتمان شده میباشد.

این شرایط برای کلیه فعالان اقتصادی اعم از اشخاص حقیقی و حقوقی فعال در مناطق آزاد و سایر مناطق کشور برقرار می باشد.

مسئول طرح رونق تولید در وزارت صنعت ، معدن و تجارت، گفت: متقاضی تسهیلات زیر یک میلیارد تومان فقط باید اظهارنامه مالیاتی به بانک ارائه کند.

اقتصاد آنلاین، کیومرث فروتنی در نشست کارگروه طرح رونق تولید با بیان اینکه اگر بانکها نسبت به ارائه تسهیلات به طرحی نظر منفی دارند باید دلایل شفاف به کارگروه رونق تولید ارایه دهند، گفت: متقاضیان تسهیلات بیشتر از ۱۰ میلیارد ریال باید صورتهای مالی حسابرسی شده به بانکها ارائه کنند اما برای واحدهایی که متقاضی تسهیلات زیر یک میلیارد تومان هستند ارائه اظهارنامه مالیاتی کافی است.

مسئول طرح رونق تولید در وزارت صنعت، معدن و تجارت با بیان اینکه بیشترین تسهیلات به واحدها و طرح های بخش کشاورزی و سپس در بخش صنعت پرداخت شده است، افزود: بر اساس آخرین آمارها استانهای گلستان، زنجان، اردبیل و جنوب کرمان از لحاظ تعداد واحدهای معرفی شده به بانکها نسبت به پروانههای بهرهبرداری به ترتیب در ردههای بالای جدول قرار دارند.

وی ادامه داد: از لحاظ میزان و تعداد پرداخت تسهیلات استانهای اصفهان، خراسان رضوی و تهران به ترتیب در جایگاه اول تا سوم قرار دارند. در بخش میزان تسهیلات پرداختی استانهای تهران، اصفهان و خراسان رضوی در رده های بعدی قرار دارند.

به گزارش وزارت صنعت، در این نشست، نمایندگان پروژه رونق تولید در استانها مشکلات مربوط به زمان صدور ضمانتنامهها و بهانهگیری بانکها برای قرارداد با صندوق ضمانت جهت پرداخت وام را مطرح کردند. به گفته آنها صندوق ضمانت ۷۵ درصد وام را ضمانت میکند و ۲۵ درصد بقیه را باید متقاضی وام ضمانت کند در حالی که اگر ۱۰۰درصد وام را ضمانت میکرد مشکلات واحدها کمتر می شد.

ولیاء علیبیگی گفت: در لایحه اصلاح قانون کار که در کمیسیون اجتماعی مجلس شورای اسلامی در حال بررسی است، برای تعیین حداقل دستمزد کارگران فاکتور «وضعیت اقتصادی کشور» هم به شاخصهای تورم و سبد معیشت کارگران اضافه شده است. به این معنی که دولتها میتوانند با توجیه نامناسب بودن وضعیت اقتصادی کشور، حداقل دستمزد را کمتر از نرخ تورم افزایش دهند.

به گزارش پایگاه اطلاعرسانی انجمن حسابداران خبره ایران، نماینده دائم ایران در سازمان بینالمللی کار در گفتو گو با خبرنگار مهر با اشاره به انتقادات مطرح شده در خصوص لایحه اصلاح قانون کار گفت: مخالفت قشر کارگری با لایحه اصلاح قانون کار و اعتراضات مطرح شده به دلیل عدم رعایت اصل سه جانبهگرایی در فرایند بررسی این لایحه است.

رئیس کانون عالی شوراهای اسلامی کار ایران افزود: متاسفانه برخی با نگاههای جناحی و سیاسی به دنبال تفرقه بین تشکلهای کارگری هستند، در حالی که کانون عالی شوراهای اسلامی کار، کانون عالی انجمنهای صنفی کارگران و مجمع نمایندگان کارگران به عنوان سه تشکل رسمی کارگری کشور اعتراض واحد در جهت رعایت حقوق کارگران و مطالبه این قشر زحمتکش دارند.

وی با بیان اینکه مجلس شورای اسلامی دو وظیفه حساس قانونگذاری و نظارت بر حٌسن اجرای قانون را بر عهده دارد، ادامه داد: طبق ماده ۷۳ قانون برنامه پنجم توسعه دولت موظف بود تا پایان سال اول برنامه یعنی پایان سال ۹۰ اقدامات قانونی لازم را برای اصلاح قانون کار با رعایت منافع کارگران، کارفرمایان و تکالیف دولت با رویکرد حمایت از تولید و سهجانبه گرایی فراهم کند.

علیبیگی ادامه داد: در حالی لایحه اصلاح قانون کار باید با رویکرد سه جانبه گرایی بررسی میشد که این لایحه یک بار توسط دولت دهم به مجلس ارسال شد و به دلیل عدم رعایت سهجانبه گرایی عودت داده شد اما باز هم در دولت فعلی این لایحه برای دومین بار بدون مشورت جامعه کارگری به مجلس ارسال شد و جای تاسف دارد که مجدد عین همان لایحه دولت دهم بدون تغییر به مجلس تقدیم شده است.

«زمان» در انواع قراردادها تعریف شود

نماینده دائم ایران در سازمان بینالمللی کار(ILO) درباره مهمترین انتقادات کارگران به لایحه اصلاح قانون کار گفت: ماده ۷ قانون کار روح قانون است که بر اساس آن باید مدت قراردادها برای کارهای مستمر و غیرمستمر از سوی وزارت تعاون، کار و رفاه اجتماعی تعیین میشد اما پس از ۲۶ سال از زمان تصویب قانون، هنوز در این بخش ابهام وجود دارد و دولتهای مختلف آیین نامه این ماده را تدوین نکردند.

رئیس کانون عالی شوراهای اسلامی کار ایران با بیان اینکه به دلیل بیتوجهی به ماده ۷ قانون کار، امروز بیش از ۹۳ درصد کارگرانِ شغلهای مستمر با «قرارداد موقت» فعالیت میکنند، افزود: در شغلی که ماهیت مستمر دارد قرارداد کارگر نیز باید به صورت دائم باشد.

وی خواستار تعیین تکلیف و تعریف زمان قراردادهای دائم، فصلی، معین و موقت از سوی وزارت کار شد و تصریح کرد: در سفر دو نماینده سازمان بین المللی کار به ایران، آنها اعلام کردند فردی که سه سال متوالی در کاری مشغول است آن ماهیت مستمر دارد.

تعیین حداقل دستمزد بدون توجه به تورم!؟

علیبیگی به دیگر انتقاد تشکلهای کارگری به لایحه اصلاح قانون کار اشاره کرد و گفت: بر اساس ماده ۴۱ قانون کار، شورایعالی کار همه ساله موظف است میزان حداقل دستمزد کارگران سراسر کشور را بر اساس دو شاخص نرخ تورم و سبد معیشت خانوار تعیین کند که در لایحه اصلاح قانون کار که از سوی دولت به مجلس ارایه شده، شاخص سومی تحت عنوان «با توجه به شرایط اقتصادی کشور» نیز اضافه شده است که این شاخص دو شرط قبلی را باطل می کند.

نماینده دائم ایران در سازمان بین المللی کار افزود: به عنوان نمونه اگر تورم سالی ۲۰ درصد اعلام شود، حداقل دستمزد ماهیانه کارگر نیز باید ۲۰ درصد افزوده شود اما اگر شاخص «شرایط اقتصادی» به دو شرط قبلی اضافه شود دولت ها می توانند با این بهانه که وضعیت اقتصادی کشور نامطلوب است، میزان افزایش حداقل دستمزد را کمتر از نرخ تورم در نظر بگیرند و این به زیان جامعه کارگری است.

۷۰درصد کارگران، حداقل دستمزد را میگیرند

این فعال کارگری با اشاره به اینکه بیش از ۷۰ درصد کارگران حداقل دستمزد را دریافت می کنند گفت: قانون کار امروز بیش از ۵۰ درصد جمعیت کشور را تحت پوشش خود قرار میدهد و بعد از قانون اساسی مهمترین قانون کشور است، بنابراین درخواست ما از کمیسیون اجتماعی مجلس بررسی لایحه اصلاح قانون کار در چارچوب سه جانبه گرایی و با در نظر گرفتن منافع ملی است.

قربانی در گفتگوی خود با ایلنا ادامه داد: شاید یکی از مهمترین مصداق این موارد، رویکردی باشد که از سوی نویسندگان لایحه مذکور برای تضعیف سازمان تامین اجتماعی اتخاذ شده است.

دبیر خانه کارگر غرب تهران با یادآوری این که در حال حاضر به موجب ماده ۱۴۸ قانون کار تمامی کارفرمایان ملزم هستند تا تمامی کارگران را تحت پوشش بیمه سازمان تامین اجتماعی قرار دهند.

این فعال کارگری بایادآوری اینکه این تکلیف قانونی به منزله اجرای اصل ۲۹ قانون اساسی در خصوص برقراری چترحمایتهای اجتماعی برای خانوادههای کارگری است، افزود: به صورت مشخص در این لایحه تصمیم بر این است تا از طریق رقیب تراشی برای سازمان تامین اجتماعی زمینه ارائه خدمات بیمههای اجتماعی به کارگران محدود شود.

وی گفت: کسانی که این لایحه را نوشتهاند حتی تفاوت میان بیمه های اجتماعی با بیمههای بازرگانی را نمیدانند و تصور میکنند که میتوان با سیاستهای حاکم بر مناسبات بیمه های بازرگانی به کارگران خدمات اجتماعی ارائه کرد.

قربانی افزود: واضح و روشن است که طبق اصل ۲۹ قانون اساسی خدمات بیمههای اجتماعی باید با مدیریت دولت ارائه شود و برهمین اساس است که در دهههای گذشته دولتها فهمیده اند که باید با ایجاد یک نظام تامین اجتماعی واحد به فعالیت همزمان صندوقهای تامین اجتماعی متعدد خاتمه داده شود.

این فعال صنفی کارگری گفت: در چنین شرایطی معلوم نیست که چرا در لایحه اصلاح قانون کار صحبت از ایجاد چند صندوق ارائه دهنده خدمات بیمههای اجتماعی شده است.

وی افزود: وقتی امروز میبینیم که دیگر صندوقهای ارائه دهنده خدمات بیمههای اجتماعی به دلیل مشکلات مالی در عمل به تعهدات خود ناتوان هستند چه تضمینی وجود دارد که باید ایجاد صندوقهای موازی سازمان تامین اجتماعی، برای بیمه شدگان سازمان مشکلی ایجاد نشود.

قربانی گفت: نباید فراموش کنیم که سازمان تامین اجتماعی در حال حاضر فراگیر ترین صندوق ارائه دهنده خدمات بیمه های اجتماعی و درمان رایگان در کشور محسوب میشود و بروز کوچکترین چالشی برای این صندوق میتواند زندگی حدود نیمی از جامعه را مختل کند

معاون مالیات بر ارزش افزوده سازمان امور مالیاتی کشور با اشاره به فراخوان کلیه اشخاص حقوقی باقیمانده که موضوع فعالیت آنها عرضه کالا و خدمات مشمول و همچنین واردات آنها می باشد، برای ثبت نام در نظام مالیات بر ارزش افزوده و اجرای این قانون از ابتدای مهرماه گفت: با فراخوان هفتم سازمان امور مالیاتی کشور، عملا کلیه اشخاص حقوقی مشمول اجرای قانون مالیات بر ارزش افزوده شده اند.

وی گفت: کلیه اشخاص حقوقی فعال با هر حجم از فروش و یا درآمد از کالا و خدمات که به موجب فراخوان های قبلی تاکنون برای اجرای قانون فراخوان نشده اند، طی این مرحله مکلف به ثبت نام در نظام مالیات بر ارزش افزوده و اجرای این قانون از ابتدای مهرماه امسال شده اند.

اشخاص حقوقی که بعد از تاریخ اجرای فراخوان نیز ایجاد، تأسیس و به ثبت میرسند و یا شروع به انجام فعالیت میکنند، در صورت فعالیت با هر حجم از فروش و یا درآمد حاصل از کالا و خدمت، از اولین دوره مالیاتی بعد از شروع فعالیت مشمول اجرای این قانون میباشند.

عالان اقتصادی فراخوان شده از امروز می توانند با مراجعه به سامانه عملیات الکترونیکی مالیات بر ارزش افزوده به نشانیWWW.EVAT.IR نسبت به ثبت نام در این نظام مالیاتی اقدام تا مقدمات لازم از جمله آموزش و ... جهت اجرای قانون فراهم گردد.

ارائه مشاور مالیاتی و تنظیم لوایح مالیاتی

با توجه به پیچیدگی و تخصصی شدن قوانین مالیاتی و صدور بخشنامه ها و دستورالعمل های متنوع در این خصوص، آگاهی داشتن نسبت به تکالیف و حقوق مالیاتی مودیان می تواند تاثیر بسزایی در کاهش هزینه های مالیاتی آنان گردد.

این دفتر مفتخر است با استفاده از توانایی های علمی و تجارب عملی پرسنل خود، خدمات متنوع و اثر بخشی را در حوزه مالیاتی اشخاص حقوقی و حقیقی ارائه نماید.

برنامه ریزی مالیاتی ( تا قبل از مرحله تشخیص مالیات)

تنظیم لوایح اعتراض و دفاعیه ( از مرحله صدور برگ تشخیص به بعد - دادرسی مالیاتی)

حسابداری اجرایی

گریزگاه مالیاتی (به انگلیسی: tax haven) که گاه به اشتباه بهشت مالیاتی نیز خوانده شده، به کشور، ایالت یا منطقهای اطلاق میشود، که سرمایهگذاران با داشتن حسابهای بانکی و شرکت، از مالیات معاف بوده و یا مالیات بسیار ناچیزی پرداخت میکنند. اینها روشهای قانونی هستند که شرکتها و افراد میتوانند از آنها استفاده کنند تا مالیات کمتری بپردازند. از آنجایی که در پناهگاههای مالیاتی نرخ مالیات ب برای اسیار کم می باشد شرکتها اقدام به گزارش سود خود از طریق ظعب خود در آن مناطق می نمایند.. از این طریق شرکتها میتوانند میلیاردها دلار پس انداز کنند.

چک

با وجود اهمیت چک در مبادلات امروز نسبت به آن بی توجهی هایی صورت گرفته ودر بسیاری از موارد دیده شده عدم آگاهی از یک ماده یا تبصره آن به دشواری های زیادی برای شهروندان منتهی شده از همین رو وبا هدف آگاهی شما عزیزان متن کامل قانون چک را می آوریم.

ارائه خدمات تخصصی حسابداری و مشاوره مالیاتی به شرکت ها و صنایع استان قم افتخار ماست